特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

2025/06/05

2025年6月8日最終更新

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

お世話になっております。

行政書士葛飾江戸川総合法務事務所の糠信 一善(ぬかのぶ かずよし)です。

本日は、

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

について紹介いたします。

尚、皆様の閲覧時にサイトが重くならないように、画像の画質を落とす処理をしてあります。

あらかじめご了承ください。

その代わり、サクサク画面遷移しますし、スクロール時もカクつきません。

皆様のデータ通信量を抑えます。

尚、次のブログの、

一号特定技能外国人に要する費用を直接又は間接に当該外国人に負担させてはいけません

を読まれている方は、今回のブログをご覧いただかなくても大丈夫です。

内容はほぼ同じになります。

紹介している内容がお金に関する大切なことですので、いろんなワードで引っ掛かるように、異なったキーワードで同じ内容のブログを2つ作っただけになります。

特定技能の外国人の受入企業は、登録支援機関に支払う費用を特定技能の外国人の給料から天引きさせてはいけない…、つまり、前回のJACに支払う受入負担金のブログのように『負担させてはいけない』、ということだね。

JACには受入負担金…、

登録支援機関には支援委託料…、

そして、日本人と同等以上の報酬を特定技能の外国人に支払わないといけない…、

建設特定技能の外国人を雇用するのはお金がかかるんだね…。

そうなんです。

特定技能の外国人を雇用することは結構費用がかかります。

建設業分野はJACの加入も加わるのでさらに大変です。

建設資材費用の高騰もあり、経営は一昔前よりもかなり難しくなっていると思います。

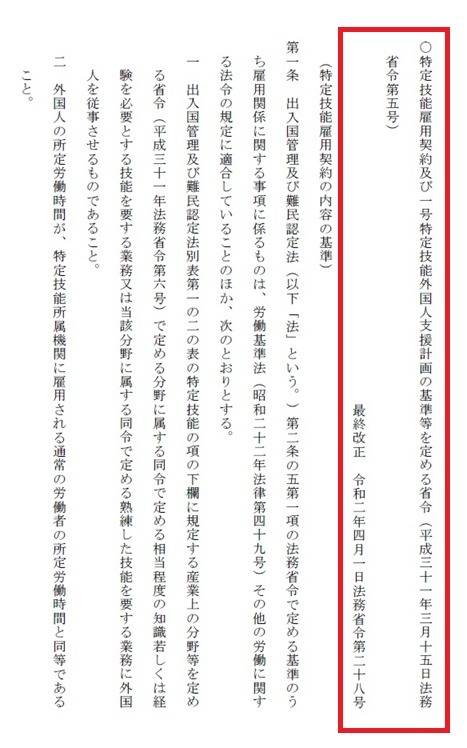

給料から天引きしてはいけない根拠、特定技能基準省令

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない…、ということですが、やはり『根拠』があるんですよね…?

はい、根拠はやはりあります。

特定技能雇用契約及び一号特定技能外国人支援計画の基準を定める省令

通称…、

特定技能基準省令

です。

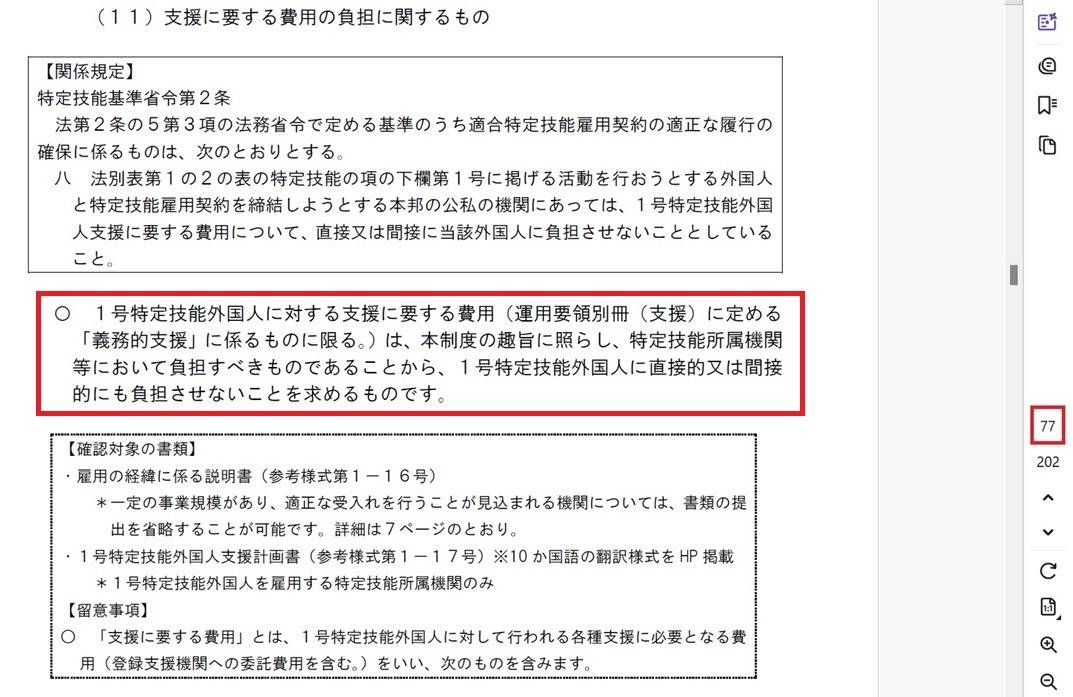

以下の画像をご覧ください。

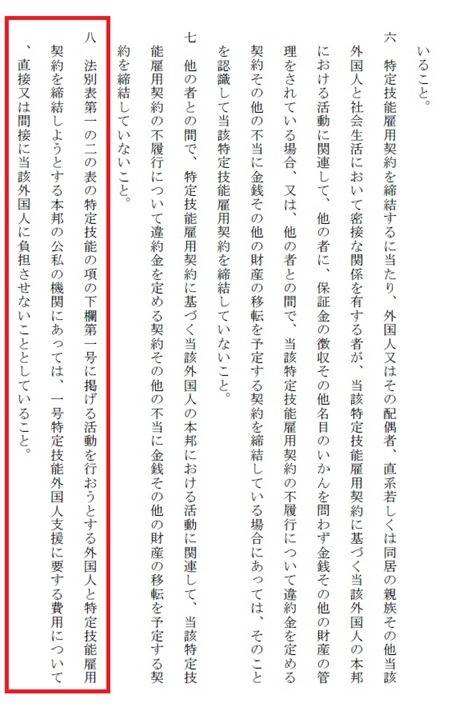

上の画像の赤い枠に、

八 法別表第一の二の表の特定技能の項の下欄第一号に掲げる活動を行おうとする外国人と特定技能雇用契約を締結しようとする本邦の公私の機関にあっては、一号特定技能外国人支援に要する費用について、直接又は間接に当該外国人に負担させないこととしていること

と記載されています。

確かにしっかり記載されているね。

これなら、特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きしてはいけない理由になるね。

特定技能基準省令の第1条の始めに出てくる、

入管法 第2条の5 第1項

とはどういう内容が記載されているのか、以下に掲載いたしますのでご参考ください。

入管法 第2条の5 第1項

(特定技能雇用契約等)

別表第一の二の表の特定技能の項の下欄第一号又は第二号に掲げる活動を行おうとする外国人が本邦の公私の機関と締結する雇用に関する契約(特定技能雇用契約)は次に掲げる事項が適切に定められているものとして法務省令で定める基準に適合するものでなければならない。

特定技能の外国人を受入企業が適正に雇っていくことについて、色々と決まりを守らないといけないんだ…、ということがわかります…。

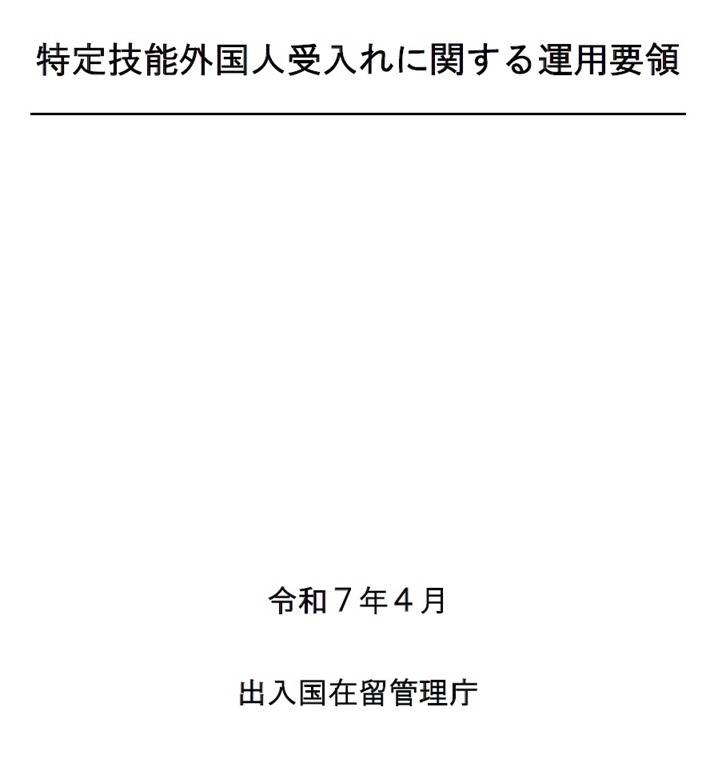

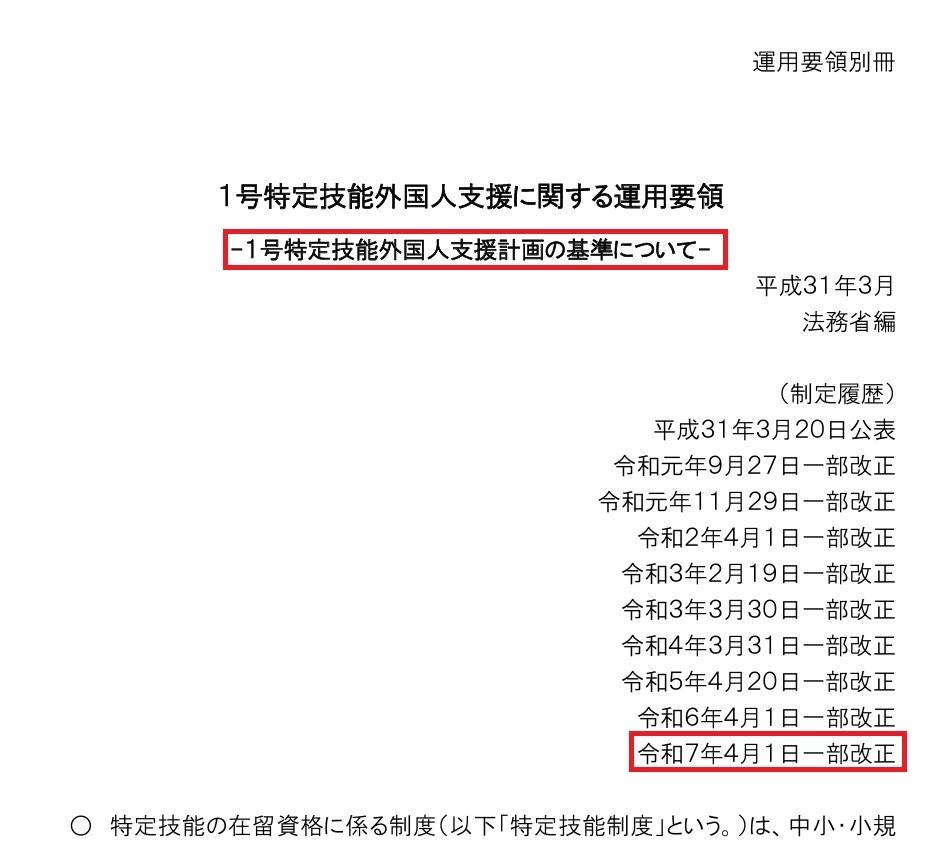

運用要領本体にも掲載されています

運用要領本体(令和7年4月版)にも、

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

ことについて記載されています。

以下の画像は、

運用要領本体の表紙と77ページ目になります。

そうだね。

赤い枠に、

1号特定技能外国人に対する支援に要する費用(運用要領別冊(支援)に定める「義務的支援」に係るものに限る。)は、本制度の趣旨に照らし、特定技能所属機関等において負担すべきものであることから、1号特定技能外国人に直接的又は間接的に負担させないことを求めるものです。

と…、書かれてあるね。

ところで…、運用要領別冊(支援)と義務的支援…て何だい…?

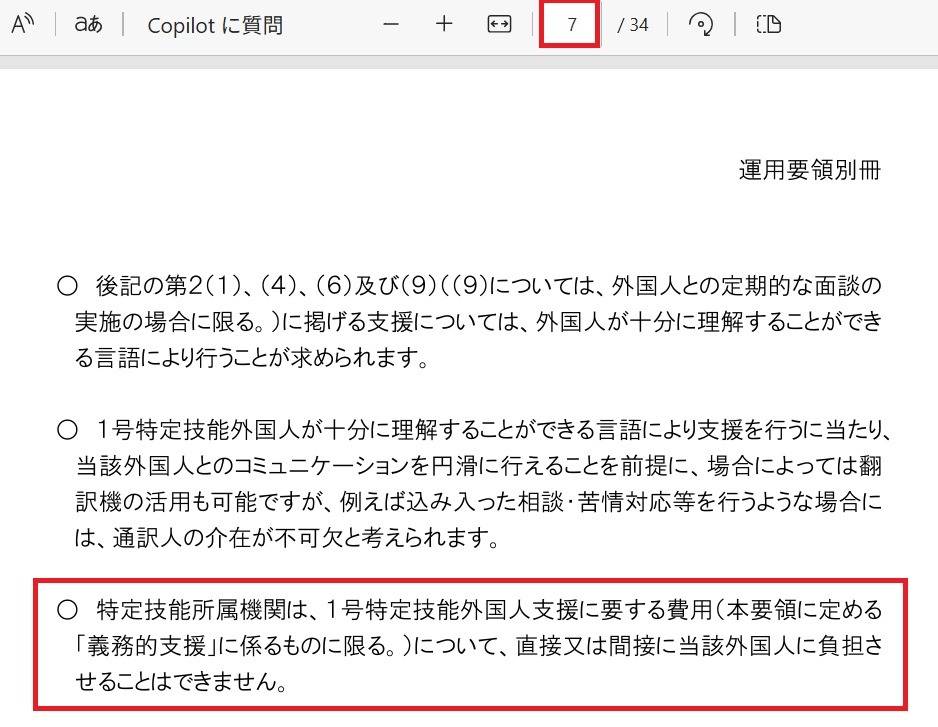

運用要領別冊(支援)とは…

そうですね。

運用要領別冊(支援)と義務的支援と何か…ですね。

まず、運用要領別冊(支援)について紹介いたします。

下の画像をご覧ください。

本当だ…。

1号特定技能外国人支援計画の基準について

と書かれてあるね…。

これが、運用要領別冊(支援)なんだね。

これまでも色んな特定技能の資料を見させられてきたけど、特定技能の資料は本当にいっぱいあるんだね…。

そうなの。

本当に特定技能の制度に関する資料はたくさんあるんだ…。

そして、この運用要領別冊(支援)にも、

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

ことについて書かれてあるの。

下の画像の赤い枠だよ。

確かに…。

ここまで色んな資料に記載されていることを見ると、とても大切なことであることがわかるね。

はい、仰ることはごもっともです。

また、運用要領本体にも運用要領別冊(支援)にも、

特定技能所属機関は、1号特定技能外国人支援に関する費用(義務的支援に係るものに限る)について、直接又は間接に当該外国人に負担させることはできません。

と書かれていますが、

義務的支援については、説明が長くなってしまいますので、後日別のブログで取り扱います。

ただ…、義務的支援をざっくり紹介しますと、

(1)事前ガイダンスの提供

(2)出入国する際の送迎

(3)適切な住居の確保に係る支援・生活に必要な契約に係る支援

(4)生活オリエンテーションの実施

(5)日本語学習の機会の提供

(6)相談又は苦情への対応

(7)日本人との交流促進に係る支援

(8)外国人の責めに帰すべき事由によらないで特定技能雇用契約を解除される場合の転職支援

(9)定期的な面談の実施、行政機関への通報

になります。

うわ…。

義務的支援についても9つあるのですね…。

確かにここでの詳細な説明はせずに後日の方がよさそうですね。

でも、

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

ことについてはよくわかりました。

ありがとうございます。

引き続き企業や特定技能の外国人の皆様が円滑に事業活動を行ったり、働いたりできるよう、『正確な』情報提供に努めたいと存じます。

-

2026/01/23

技能実習3号から技人国への変更申請 東京都中央区の方へ 行政書士葛飾江戸川総合法務事務所

-

2026/01/11

技人国(技術・人文知識・国際業務)で安い行政書士をお探しの方へ 行政書士葛飾江戸川総合法務事務所

-

2025/08/22

建設特定技能 重要事項事前説明書を日本語で申請できる場合 行政書士葛飾江戸川総合法務事務所

-

2025/08/21

特定技能 1号と2号の違い 行政書士葛飾江戸川総合法務事務所

-

2025/08/16

外国人の特定技能制度はなぜ必要なのか? 行政書士葛飾江戸川総合法務事務所

-

2025/08/09

外国人就労管理システム(建設特定技能受入計画)で安い行政書士をお探しの方必見

-

2025/07/14

1号特定技能外国人支援計画とは(後編) 行政書士葛飾江戸川総合法務事務所

-

2025/07/01

特定技能の事前ガイダンスの提供とは 行政書士葛飾江戸川総合法務事務所

-

2025/06/28

1号特定技能外国人支援計画とは(前編) 行政書士葛飾江戸川総合法務事務所

-

2025/06/13

1号特定技能外国人支援における義務的支援とは 行政書士葛飾江戸川総合法務事務所

-

2025/06/09

一号特定技能外国人支援に要する費用を直接又は間接に当該外国人に負担させてはいけません 行政書士葛飾江戸川総合法務事務所

-

2025/06/05

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない