建設特定技能外国人を雇う場合、日本人従業員の給料の一部を意図的に外注費に設定することはやめましょう

2023/09/28

2023.11.2最終更新

お世話になっております。

行政書士葛飾江戸川総合法務事務所の糠信(ぬかのぶ)です。

本日は、

建設特定技能外国人を雇う場合、日本人従業員の給料の一部を意図的に外注費に設定することはやめた方がよい

ということについて紹介いたします。

建設特定技能外国人を雇うにあたって、日本人の給料の一部を外注費で会計処理しない方がよい…、ということですね。

きっと…、なんか…、良くないことがあるんですよね…。

お察しの通りです。

日本人従業員の給料の一部を外注費にすることで、2点良くないことがあることを今回は紹介していきます。

消費税の脱税は特定技能外国人雇用をできなくする

早速ですが、1つ目です。

日本人の従業員の給料の一部を外注費にすることは、消費税の脱税手口として有名です。

そして、特定技能外国人を5年間雇えなくなるという状況に陥ります。

まず以下の消費税法をご覧ください。

消費税法第64条

次のいずれかに該当する者は、10年以下の懲役若しくは1,000万円以下の罰金に処し、又はこれを併科する。

一 偽りその他の不正の行為により、消費税を免れ、又は保税地域から引き取られる課税貨物に対する消費税を免れようとした者

に該当いたします。

え…?

日本人の従業員の給料の一部を外注費にすることは、消費税の脱税手口として有名…。

建設業ではそのような簿記上の処理を行っている会社があるのですね。

給料の一部を外注費にすると、消費税の脱税手口になってしまい、そして、それが消費税法第64条の違反になってしまうのですね…。

どうして、消費税の脱税手口になってしまうのかは、気になりますが一旦…置いておきましょう。

はい。

どうして消費税の脱税になってしまうのかは、話が広がってしまいますので今回は一旦置いておきましょう。

大切なのは、罰金刑が科せられてしまうことです。

特定技能外国人を雇う受入機関(企業)が罰金刑が科せられてしまうと、受入機関自体が満たす必要のある13の基準の4つ目である、

欠格事由(5年以内に出入国・労働法令違反がないこと等)に該当しないこと

に該当してしまうことになり、先ほどお伝えしましたように、特定技能外国人を5年間受け入れることができなくなります…。

でも…、今のお話ですと、欠格事由には、出入国・労働法令違反…、になったら…、ですよね…?

消費税法って税法なのですから、大丈夫、ということにはならないのでしょうか…?

残念ですが、なりません。

特定技能基準省令の第2条第1項に租税に関する法令の規定の遵守が求められています。

以下に原文を載せます。

特定技能雇用契約及び一号特定技能外国人支援計画の基準等を定める省令(通称:特定技能基準省令)

(特定技能雇用契約の相手方となる本邦の公私の機関の基準)

第二条 法第二条の五第三項の法務省令で定める基準のうち適合特定技能雇用契約の適正な履行の確保に係るものは、次のとおりとする。

一 労働、社会保険及び租税に関する法令の規定を遵守していること。

ということで…、租税法も含まれることになり、消費税をきちんと納めていない法人は特定技能外国人を雇えないことになります。

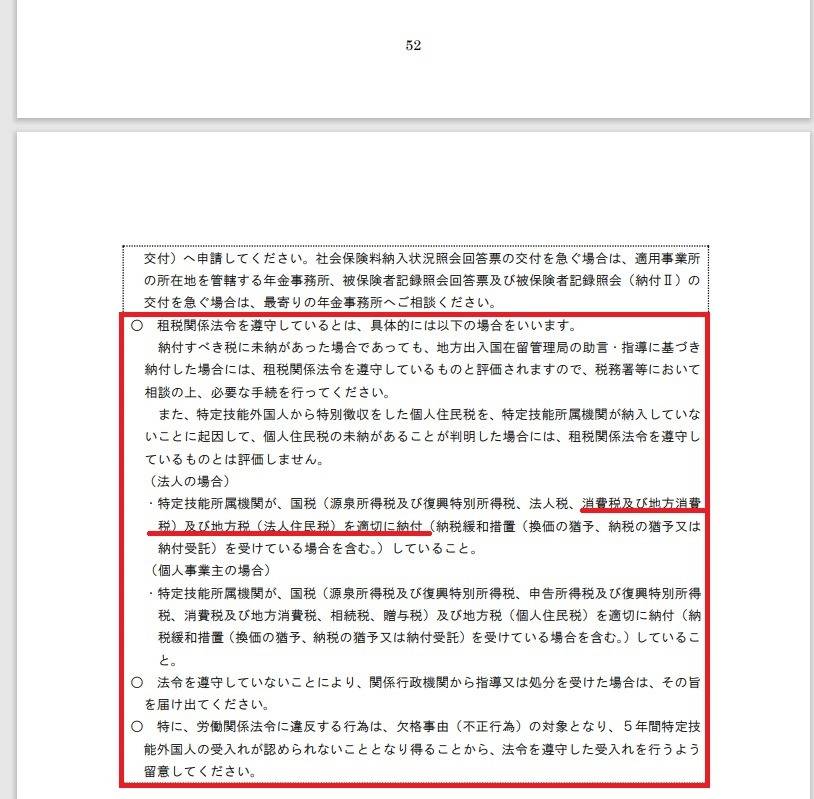

以下に、

『特定技能外国人受入れに関する運用要領 令和5年8月版』

P53の抜粋を掲載いたしますので、ご参考ください。

うわ…。

ホントだ…。

え…!?

では…、消費税をきちんと納めていないことが発覚し、罰金刑を科せられた法人は、5年間特定技能外国人を雇うことができなくなってしまうのですね…。

もし、数名既に特定技能外国人を雇ったりしていたら、会社の経営にとても大きな影響を与えてしまいますね…。

それを考えると…、日本人の給料の一部を外注費にしないできちんと支払った方がいいですね。

日本人従業員が常勤職員としてカウントされないと、特定技能外国人の雇用人数が併せて減る

そうなんです。

消費税はきちんと納めましょう。

2つ目です。

給料の大半を外注費として処理していると、日本人従業員が常勤職員としてカウントされないため、特定技能外国人を雇う人数が大幅に減ってしまう、ということです。

給料の一部を外注費として処理していると、日本人従業員が常勤職員としてカウントされない…、どうしてですか…?

それと…、特定技能外国人を雇う人数が大幅に減ってしまう、というのもどうしてでしょうか…?

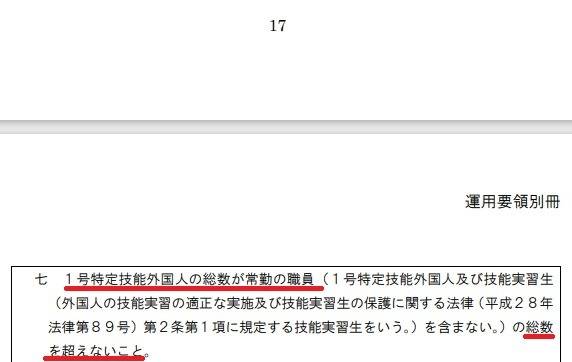

告示第3条第3項第7号…、『特定の分野に係る特定技能受入れに関する運用要領 建設分野の基準について 令和5年8月31日一部改正版』

のP18に掲載されています。

以下をご参考ください。

そこには、

特定技能外国人の総数が常勤の職員(1号特定技能外国人及び技能実習生 (外国人の技能実習の適正な実施及び技能実習生の保護に関する法律(平成28年 法律第89号)第2条第1項に規定する技能実習生をいう。)を含まない。)の総数を超えないこと。

と記載されています。

またもやこれもきちんと掲載があるのですね。

そして、特定技能外国人の総数は日本人従業員の総数を超えてはいけないんですね…。

告示にはこのようなことが記載されているのですね。

これは特定技能の建設業だけでなく、特定技能の制度全般に言えることなのでしょうか…?

いいえ。

告示が掲載されている運用要領は建設業についてのものですので、この特定技能外国人が日本人従業員の総数を超えてはいけないルールは建設業のみです。

ですので、日本人従業員がきちんと常勤の職員としてカウントされないと、そもそも特定技能外国人を雇い入れる人数が制限されてしまいます。

日本人の給料が低くても国土交通省の認定は下りません

そして、同等の技能を有する日本人との給料を比べる場合、外国人の給料が問題になることが多いですが、先ほどから話に上がっている給料の一部を外注費で処理したりして、日本人の給料も低いと国土交通省の認定がされません。

国土交通省の認定が下りないということは、出入国在留管理庁(入管)への申請もできず、特定技能外国人を雇うことができないということです。

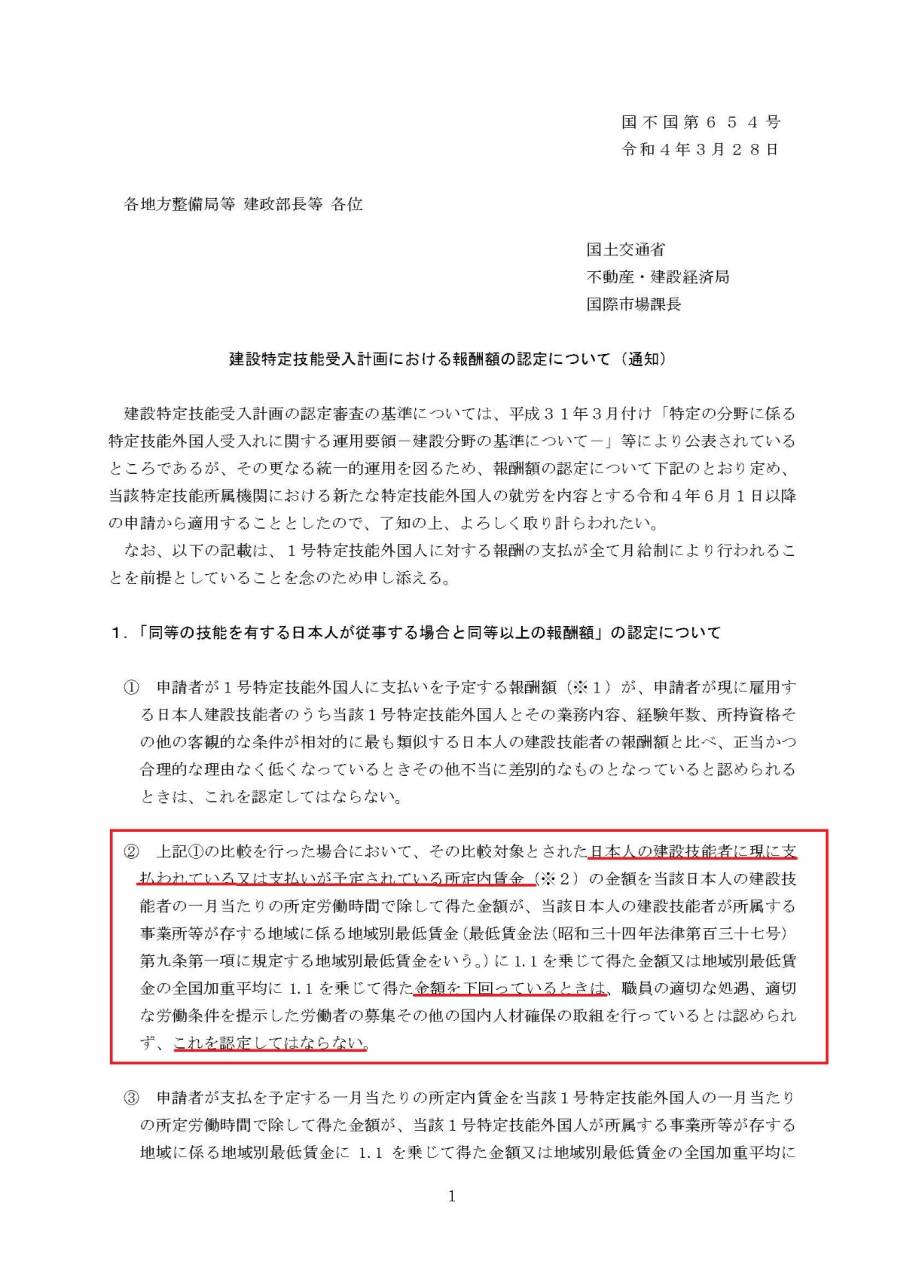

このことは、令和4年3月28日の国土交通省不動産・建設経済局国際市場課長からの通知に掲載されています。

この通知は一般に公開されていますので、以下の手順で確認することができます。

国土交通省のホームページで、

ホーム → 政策・仕事 → 土地・不動産・建設業 → 業務区分の統合に係る関係資料【特定技能制度(建設分野)】

のページに進み、一番下まで画面をスクロールしますと、

・(通知)建設特定技能受入計画における報酬額の認定について

のハイパーリンクをクリックすることでPDF形式で閲覧することができます。

では、赤枠のところに注目してみてください。

告示だけでなく、通知にも記載されているのですね…。

はい…。

まず赤枠を見てみます。

ほ、本当ですね…。

はっきりと、『これを認定してはならない』と断言していますね…。

そうなんです。

特定技能制度において、受入する外国人だけでなく従業員の所定内賃金についても認定判断金額を下回る場合は認定できないことになります。

今回のケースは、外国人は基準を満たしておりますが、日本人の基本給が低いため日本人の基本給をUPするか通知記載の手当支給(ただし、手当支給とした場合は支給条件により外国人にも支給が必要)することにより基準額を満たす場合には、他の要件に不備がなければ認定となります。

なるほど…。

そういう理由で常勤職員ではない、という指摘にも繋がるのですね。

わかりました。

やはり納税をきちんと行わないと、国の制度を正しく利用することはできないようになっているのですね…。

勉強になりました。

-

2025/08/22

建設特定技能 重要事項事前説明書を日本語で申請できる場合 行政書士葛飾江戸川総合法務事務所

-

2025/08/21

特定技能 1号と2号の違い 行政書士葛飾江戸川総合法務事務所

-

2025/08/16

外国人の特定技能制度はなぜ必要なのか? 行政書士葛飾江戸川総合法務事務所

-

2025/08/09

外国人就労管理システム(建設特定技能受入計画)で安い行政書士をお探しの方必見

-

2025/07/14

1号特定技能外国人支援計画とは(後編) 行政書士葛飾江戸川総合法務事務所

-

2025/07/01

特定技能の事前ガイダンスの提供とは 行政書士葛飾江戸川総合法務事務所

-

2025/06/28

1号特定技能外国人支援計画とは(前編) 行政書士葛飾江戸川総合法務事務所

-

2025/06/13

1号特定技能外国人支援における義務的支援とは 行政書士葛飾江戸川総合法務事務所

-

2025/06/09

一号特定技能外国人支援に要する費用を直接又は間接に当該外国人に負担させてはいけません 行政書士葛飾江戸川総合法務事務所

-

2025/06/05

特定技能の外国人の受入企業は登録支援機関に支払う費用を特定技能の外国人の給料から天引きできない

-

2025/05/31

受入負担金を建設特定技能の外国人に負担させてはいけません 行政書士葛飾江戸川総合法務事務所

-

2025/05/28

建設特定技能の受入れ後講習とは 行政書士葛飾江戸川総合法務事務所